1 stycznia weszła w życie reforma emerytalna, zgodnie z którą mamy pracować do 67. roku życia. Między innymi po to, aby zwiększyć nasze przyszłe świadczenie. Pamiętajmy jednak, co obiecywała nam poprzednia wielka reforma, ta z 1999 roku. Zakładała, że pieniądze, które będziemy odprowadzać w trakcie pracy do ZUS (I filar emerytalny) i do OFE (II filar), wystarczą na życie seniora na podobnym poziomie, co obecnie. Niestety, według najnowszych szacunków Instytutu Millward Brown tzw. stopa zastąpienia - czyli wysokość pierwszej emerytury otrzymanej z ZUS oraz z OFE w stosunku do zarobków uzyskiwanych przed przejściem na emeryturę - wyniesie dla mężczyzn około 40 procent, dla kobiet jedynie około 30 procent.

Dla porównania: tak zwana stara emerytura (przysługująca urodzonym do końca 1948 roku) wynosi około 60 procent ich ostatnich zarobków. A przecież trudno za nią przeżyć…

TEŻ BĘDZIESZ EMERYTEM

Podwyższenie wieku emerytalnego do 67. roku życia nieco oddala wizję emerytury. Wielu z nas mówi z przekąsem, że jej nie doczeka. Ale statystycznie rzecz ujmując, przeciętny Polak dożywa 76 lat. Tylko w przeciągu ostatniego dziesięciolecia ten czas wydłużył się o ponad trzy lata. Można więc stwierdzić, że mówiąc "nie dotrwam do emerytury", jesteś w błędzie.

TAK DZIAŁA SYSTEM

Mamy dwie obowiązkowe składki - na tak zwany I filar (ZUS) oraz II filar (OFE; otwarty fundusz emerytalny).

1. Pierwsza, główna składka - odprowadzana z pensji przez pracodawcę - trafia do ZUS i wynosi 19,52 proc. naszego wynagrodzenia. Ta kwota dzielona jest na dwa filary:

* na pierwszy z nich odkładane jest 12,22 procent - te pieniądze pozostają w ZUS; nie są inwestowane ani dziedziczone;

* reszta - czyli 7,3 procent naszego ubruttowionego wynagrodzenia - od maja 2011 roku dzielona jest na dwie składki. Większa część pozostaje po stronie ZUS (w 2013 roku 4,5 proc.) i jest odkładana na tzw. subkonto. Mniejsza (obecnie 2,8 procent) trafia do OFE.

2. Pieniądze, które są odkładane na subkoncie rosną o wysokość średniego nominalnego PKB (produkt krajowy brutto) z ostatnich pięciu lat. Zgromadzony kapitał jest dziedziczony.

3. Pozostała część pieniędzy, ta przekazywana do OFE, jest inwestowana (w obligacje, fundusze inwestycyjne, akcje). Zgromadzony kapitał również podlega dziedziczeniu.

Jeszcze dwa lata temu eksperci szacowali, że emerytura z tych dwóch podstawowych filarów będzie stanowiła około połowę średniego wynagrodzenia. Z ostatnich badań wiemy jednak, że będzie naprawdę niska - sięgnie najwyżej 35 procent naszej średniej pensji. Kwota ta z pewnością nie wystarczy nie tylko na utrzymanie dotychczasowego poziomu życia, ale nawet na zaspokojenie podstawowych potrzeb.

ILE DOSTANIEMY

Od 2014 roku zmienia się system wyliczania emerytury. Od tego momentu na wysokość świadczenia emerytalnego wpływ będzie miała tylko i wyłącznie suma przypisanych składek w ZUS oraz pieniądze zgromadzone w OFE. Zgodnie z zasadą: im ich więcej, tym lepiej.

Zarówno w przypadku I filaru, jak i II, wysokość świadczenia emerytalnego zostanie policzona w prosty sposób: zgromadzony kapitał będzie podzielony przez średni okres życia na emeryturze. Jak wysoka będzie to kwota? Każdy dostanie tyle, ile sobie wypracował, ale nawet oficjalne dane finansowe nie napawają optymizmem. Oczywiście jest zagwarantowane konstytucyjnie minimum emerytalne. W tym roku wyniesie 834,98 zł… Dlatego nie ma na co czekać - trzeba zacząć oszczędzać. Czyli zainteresować się III filarem emerytalnym.

III FILAR

To dobrowolne, nieobowiązkowe formy dodatkowego oszczędzania na przyszłą emeryturę. Mogą być grupowe (pracownicze programy emerytalne, tzw. PPE) oraz indywidualne (Indywidualne konta Emerytalne, tzw. IKE oraz IKZE, czyli Indywidualne Konta Zabezpieczenia Emerytalnego).

ZAPAMIĘTAJ

Nie ma idealnego produktu, który będzie najlepszy dla każdej osoby decydującej się na oszczędzanie. Każda oferta ma określone cechy - niektóre są jej zaletami, niektóre wadami. Dodatkowo ten sam produkt oferowany przez dwie różne instytucje, mimo że ma taką samą nazwę, potrafi znacznie się od siebie różnić.

Jak podjąć słuszną decyzję i wybrać rozwiązanie, które spełni indywidualne potrzeby i oczekiwania? Najlepiej porozmawiać na ten temat z doradcą finansowym. Dobry specjalista zna zwykle przekrój całego rynku i potrafi w zrozumiały sposób przekazać najważniejsze informacje.

ILE ODKŁADAĆ

Najprostsza odpowiedź brzmi: tyle, na ile nas stać obecnie. Ekonomiści podają, że optymalną kwotą jest 7-10 procent dochodów. Odłożenie takiej kwoty nie powinno być bolesne dla budżetu domowego, a pozwoli na zabezpieczenie przyszłości.

WAŻNE

Nie szukajmy wymówek, że zbyt mało zarabiamy, czasy są niepewne, życie drogie. Nigdy nie mamy pewności co do zarobków, a przecież bierzemy kredyty hipoteczne na 30, 35 lat z ratą w wysokości prawie połowy pensji. Bądźmy w stosunku do siebie uczciwi.

IM SZYBCIEJ,

TYM LEPIEJ

Najlepiej zacząć oszczędzać już w momencie rozpoczęcia zawodowego życia, bo wtedy można odkładać mniejsze sumy.

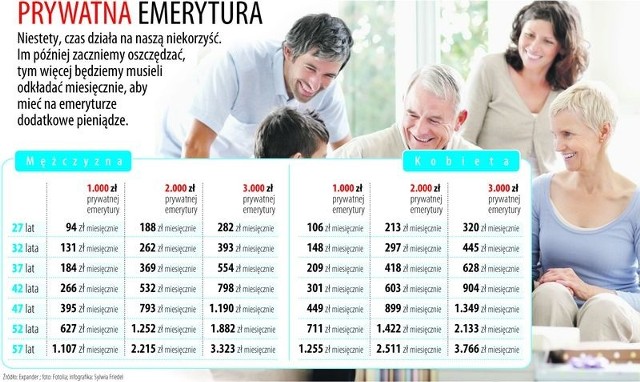

Przykład: Jan Kowalski ma 27 lat. Jeśli od dziś będzie odkładał miesięcznie 94 zł, to zakładając 6 procent zysku rocznie z oszczędności, zapewni sobie 1.000 zł prywatnej emerytury. Jeśli decyzję o oszczędzaniu podejmie 10 lat później, miesięczne musiałby oszczędzać dwa razy więcej (184 zł), aby osiągnąć taki sam cel finansowy. Kolejne 10 lat odwlekania decyzji skutkuje tym, że jako 47-latek powinien odkładać 396 zł, aby do swojej emerytury dołożyć 1.000 zł.

TRZYMAJ SIĘ PLANU

- Najważniejszą kwestią jest określenie celu i trwałe trzymanie się założonego planu. Systematyczność oraz konsekwencja opłacą się i z biegiem czasu dostrzeżemy rosnące korzyści z posiadanych oszczędności - przekonuje Aneta Kopera, naczelnik w Departamencie Długu Publicznego Ministerstwa Finansów.

Najlepiej zrobić plan oszczędzania na wiele lat, bo wówczas można w pełni wykorzystać możliwości procentu składanego. Albert Einstein mawiał o nim, że jest największym odkryciem wszechczasów w dziedzinie matematyki. Inwestując długoterminowo, korzystamy z tego, że z każdym rokiem coraz większy zysk wypracowują wcześniej naliczone odsetki. Z czasem to głównie one, a nie wkład inwestycyjny, będą pomnażały wartość kapitału.

Zapraszamy na fanpage **

Gazeta Lubuska Premium**. Kliknij "Lubię to" i śledź oraz komentuj najlepsze artykuły ukazujące się w systemie Piano.

Wyniki II tury wyborów samorządowych

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?