1. Jesteś pracownikiem, jeżeli:

* pozostajesz w stosunku pracy;

* wykonujesz pracę na podstawie umowy: * agencyjnej, zlecenia lub innej o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia * o dzieło, jeżeli zawarłeś ją z pracodawcą, z którym pozostajesz w stosunku pracy, lub jeżeli w ramach takiej umowy wykonujesz pracę na jego rzecz.

2. W takim przypadku podlegasz obowiązkowo ubezpieczeniom:

* społecznym: emerytalnemu, rentowym, chorobowemu i wypadkowemu;

* zdrowotnemu.

ZAPAMIĘTAJ

Płatnikiem Twoich składek jest pracodawca.

OBOWIĄZKI PRACODAWCY

Musi składać dokumenty do ZUS-u dotyczące:

* zgłoszenia do ubezpieczeń - na formularzu ZUS ZUA w terminie siedmiu dni od daty powstania obowiązku ubezpieczenia, czyli od dnia zatrudnienia;

* wyrejestrowania z ubezpieczeń - na formularzu ZUS ZWUA w terminie siedmiu dni od daty ustania obowiązku ubezpieczenia, czyli od rozwiązania/wygaśnięcia stosunku pracy;

* przekazywania za każdy miesiąc imiennego raportu ZUS RCA (rozliczenie składek za pracownika) lub ZUS RSA (wykazanie okresów świadczeń i przerw);

* potrącania z dochodów pracownika, rozliczania oraz opłacania należnych składek za każdy miesiąc kalendarzowy.

WAŻNE

Pomagasz osobie prowadzącej pozarolniczą działalność, z którą masz wspólne gospodarstwo domowe i należysz do jej najbliższego kręgu rodziny? Wtedy podlegasz ubezpieczeniom nie jako pracownik, ale współpracownik. Ta zasada dotyczy małżonka, dzieci (własnych, drugiego małżonka i przysposobionych), rodziców, macochy i ojczyma oraz przysposabiających. Nie dotyczy tych, z którymi zawarto umowa o pracę w celu przygotowania zawodowego.

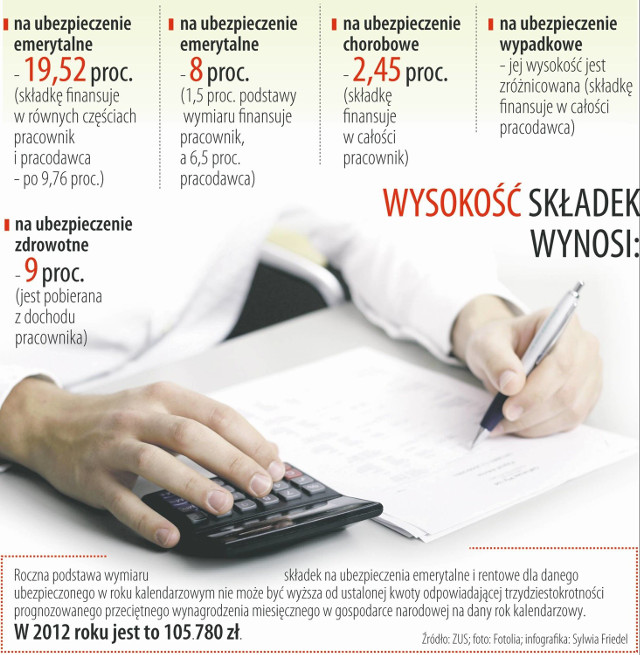

UBEZPIECZENIE SPOŁECZNE

1. Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe stanowi przychód - w rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu wykonywania pracy w ramach stosunku pracy - czyli wynagrodzenie.

ZAPAMIĘTAJ

Gdy dodatkowo pracujesz na rzecz pracodawcy na podstawie umowy cywilnoprawnej, w podstawie wymiaru składek na ubezpieczenia emerytalne i rentowe uwzględnia się również przychód z jej tytułu.

2. W podstawie wymiaru składek na ubezpieczenia emerytalne i rentowe nie uwzględnia się:

* wynagrodzenia za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną oraz zasiłków z ubezpieczeń społecznych;

* określonych przepisami składników przychodu - np. nagród jubileuszowych, które według zasad określających warunki ich przyznawania przysługują pracownikowi nie częściej niż co pięć lat oraz odpraw pieniężnych związanych z przejściem na emeryturę lub rentę.

3. Gdy obowiązek opłacania tych składek dotyczy więcej niż jednego ich płatnika (np. dlatego, że masz dwóch pracodawców), to pracownik musi ich powiadomić o przekroczeniu kwoty rocznej podstawy wymiaru składek. I to on odpowiada za skutki błędnego zawiadomienia, które powoduje nieopłacenie należnych składek.

4. Podstawę wymiaru składek na ubezpieczenia chorobowe i wypadkowe stanowi podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe (bez stosowania ograniczenia do kwoty trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce na dany rok).

UBEZPIECZENIE ZDROWOTNE

Podstawę wymiaru składek na ubezpieczenie zdrowotne stanowi podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe - bez stosowania kwotowego ograniczenia. Nie stosuje się także wyłączeń wynagrodzeń za czas niezdolności do pracy związanej z chorobą.

Podstawę wymiaru składki pomniejsza się o kwoty składek na ubezpieczenia emerytalne, rentowe i chorobowe finansowane przez pracownika.

FUNDUSZE

Pracodawca musi płacić za pracownika składki na fundusze: * pracy * gwarantowanych świadczeń pracowniczych * emerytur pomostowych.

1. Składki na Fundusz Pracy ustalone są od kwot stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe (bez stosowania rocznego ograniczenia) - wynoszących w przeliczeniu na miesiąc co najmniej minimalną pensję.

UWAGA

Gdy kwoty stanowiące podstawę wymiaru składek na obowiązkowe ubezpieczenia emerytalne i rentowe zyskuje się więcej niż u jednego płatnika, pod uwagę brana jest suma podstaw.

2. Składki na Fundusz Gwarantowanych Świadczeń Pracowniczych - o ile pracodawca musi je płacić - oblicza się od kwot stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe (bez stosowania rocznego ograniczenia). Pracodawca nie opłaca ich, jeżeli pracownik:

* powraca z urlopu macierzyńskiego/dodatkowego macierzyńskiego/wychowawczego - przez okres 36 miesięcy (licząc od pierwszego miesiąca po powrocie);

* ukończył 50 lat i w okresie 30 dni przed zatrudnieniem pozostawał w ewidencji bezrobotnych powiatowego urzędu pracy;

* przez 12 miesięcy, począwszy od pierwszego miesiąca po zawarciu umowy o pracę, osiągnął wiek wynoszący 55 lat (kobieta) albo 60 lat (mężczyzna).

3. Pracodawca opłaca składki na Fundusz Emerytur Pomostowych, jeżeli pracownik urodził się po 31 grudnia 1948 roku i jednocześnie wykonuje prace w szczególnych warunkach lub o szczególnym charakterze, o których mówi ustawa o emeryturach pomostowych.

INFORMACJE OD PRACODAWCY

Informacje zawarte w imiennym raporcie miesięcznym pracodawca powinien Ci przekazać na piśmie lub, za Twoją zgodą, w formie dokumentu elektronicznego. Uważasz, że dane są nieprawdziwe? Wystąp o ich sprostowanie: na piśmie lub szefowi do protokołu. Zrób to w terminie trzech miesięcy od otrzymania spornej informacji. Jeśli pracodawca nie uwzględni reklamacji w terminie jednego miesiąca od daty jej wpływu, to - na Twój wniosek - sprawę rozstrzygnie oddział ZUS-u.

WAŻNE!

Od 2 stycznia 2012 roku informacje zawarte w imiennych raportach miesięcznych pracodawca musi Ci przekazywać w podziale na poszczególne miesiące - za rok ubiegły do 28 lutego roku następnego. Na żądanie powinien to jednak robić nie częściej niż raz na miesiąc - za ten poprzedni.

TO WARTO SPRAWDZIĆ

1. Czy pracodawca/zleceniodawca zgłosił Cię do ubezpieczeń społecznych? Jeżeli nie, a zachorujesz lub będziesz miał wypadek w pracy, możesz mieć problem ze świadczeniami z ZUS-u.

2. Czy zgłosił Cię do ubezpieczenia zdrowotnego? Inaczej nie skorzystasz z publicznej opieki zdrowotnej, nie dostaniesz recepty na leki refundowane.

3. Czy odprowadza za Ciebie składki od właściwej podstawy? Składki od zaniżonego na papierze wynagrodzenia to niższe świadczenia dziś (zasiłek chorobowy lub macierzyński) oraz w przyszłości (emerytura, renta).

4. Czy szef ma Twoje aktualne dane? Poinformuj go, jeśli zmieniłeś np. adres zamieszkania lub nazwisko. Gdy pracodawca już nie istnieje, zgłoś zmianę przez platformę zakładu: pue.zus.pl.

WAŻNE

Dzięki platformie pue.zus.pl możesz zapoznać się z danymi zapisanymi na Twoim indywidualnym koncie w ZUS-ie. Wyliczysz też wysokość szacunkowej emerytury.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?