Eksperci finansowi radzą, byś wziął coś na raty. Jeśli kupisz coś wcześniej na raty i spłacisz je wzorowo, masz szansę, że bank zaufa Ci szybciej.

ZLIKWIDUJ KARTY I KREDYTY ODNAWIALNE

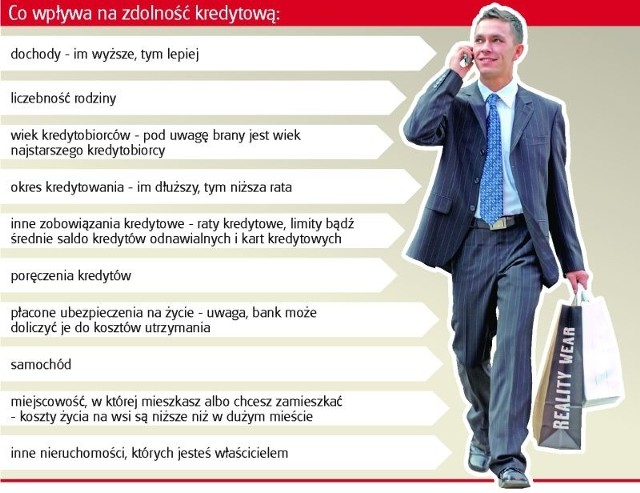

Karta kredytowa, nawet jeśli jest regularnie spłacana i nie stanowi obciążenia dla gospodarstwa domowego, może mieć wpływ na zdolność kredytową.

- 3,5 tysiąca złotych limitu na karcie kredytowej czy kredytu odnawialnego, może oznaczać obniżenie zdolności kredytowej o kilkanaście tysięcy złotych - wylicza Arkadiusz Rojek, analityk z firmy finansowej. - Popularna na rynku kombinacja karty kredytowej i limitu na koncie może ograniczyć maksymalną wysokość kredytu hipotecznego nawet o 30-40 tysięcy złotych.

POPROŚ RODZINĘ O POMOC

Ratunkiem na brakujące kilkanaście czy kilkadziesiąt tysięcy kredytu, może być dołączenie do niego kolejnych kredytobiorców.

- Najczęściej swoją zdolnością kredytową wspomagają rodzice. Ale tutaj uwaga - w części banków będą oni nie tylko przystępowali do kredytu, ale również będą musieli zostać współwłaścicielami kupowanej nieruchomości - przestrzega Rojek. - Dodatkowo, większość banków może wymagać skrócenia okresu kredytowania, dostosowując go do wieku najstarszego kredytobiorcy. I tak w przypadku, gdy najstarszy ma 55 lat, może się okazać niemożliwe wzięcie pożyczki na 30 lat.

SPRZEDAJ AUTO

Auto to stały comiesięczny koszt dla gospodarstwa domowego. Większość banków wlicza do analizy dochodów stały koszt w wysokości ok. 500 zł. Nie ma tu znaczenia, czy samochód jest wykorzystywany regularnie czy sporadycznie - na przykład tylko raz w tygodniu po zakupy czy dwa razy w roku na urlop.

UWAGA

Taki dodatkowy koszt może przełożyć się na obniżenie zdolności kredytowej o kilkanaście tysięcy złotych.

PODLICZ NAGRODY

- Sprawdź czy w ostatnim czasie dostałeś premię czy nagrodę - podpowiada Rojek. - Udokumentowanie takich wpływów, a także dodatkowych umów o dzieło, chociażby za wypracowane nadgodziny, może pomóc zwiększyć szanse na kredyt.

GDY JESTEŚ W KWIECIE WIEKU

Masz 40-lat i chcesz wziąć kredyt mieszkaniowy? - Nie zdziw się, jeśli bank do wyliczenia zdolności weźmie pod uwagę tylko część dochodu - przestrzega Katarzyna Siwek, analityczka firmy doradczej. - Bo spłatę kredytu potencjalnie zakończysz już jako emeryt.

Jednak polityka banków w tym zakresie jest owiana tajemnicą.

OSZUKUJĄC, MOŻESZ STRACIĆ

- Nie ma co ukrywać przed bankiem posiadanych zobowiązań kredytowych, bo praktycznie wszystkie banki korzystają z Biura Informacji Kredytowej, skąd zdobywają informacje na temat historii kredytowej danej osoby - przestrzega Marcin Krasoń, analityk jednej z firm doradczych.

Polak potrafi być pomysłowy. - Przykładem może być rozdzielność majątkowa - wyjaśnia Rojek. - Może być ona pomocna w przypadku, gdy jeden z małżonków ma złą historię w Biurze Informacji Kredytowej, która dyskwalifikuje go przy ubieganiu się o kredyt, bądź osiąga bardzo niskie dochody (lub nie ma ich wcale). Po ustanowieniu rozdzielności mieszkanie może kupić i zaciągnąć pod nie kredyt jeden z małżonków. Ale uwaga, takie działanie może być potraktowane jako próba oszukania banku.

WAŻNE

Instytucje finansowe zabezpieczają się przed takimi działaniami na przykład w ten sposób, że żądają, aby rozdzielność trwała przynajmniej od pół roku. Poza tym takie rozwiązanie jest mało skuteczne w sytuacji, gdy małżonkowie nadal razem mieszkają, czyli tworzą wspólne gospodarstwo domowe, bo w kosztach utrzymania bank przyjmie dwie osoby (ewentualnie plus dzieci).

UMOWA Z BANKIEM

1. Dokładnie ją przeczytaj. Musisz postępować zgodnie z jej zapisami.

2. Płać raty w terminie. Nawet niewielkie opóźnienia w spłacie mogą się wiązać z dotkliwymi sankcjami. Co prawda wypowiedzenie umowy (a więc konieczność natychmiastowej spłaty całego kredytu) może nastąpić dopiero w przypadku opóźnienia z płatnością dwóch pełnych rat, jednak nawet mniejsze opóźnienia mogą się okazać niezwykle kosztowne ze względu na wysokie karne odsetki lub różnego rodzaju dodatkowe opłaty.

UWAGA

Zwykle wraz z umową otrzymujesz odpowiednie blankiety spłat. Jednak, jeśli z jakiegoś powodu do Ciebie nie dotarły, musisz sam zadbać o ustalenie sposobu zapłaty. Powinien on być określony bezpośrednio w umowie (w kopii, którą otrzymujesz przy zawarciu umowy).

3. Sprawdź, czy przy określaniu terminu zapłaty liczyć się będzie data stempla pocztowego, banku czy też rzeczywista data wpłynięcia pieniędzy na rachunek.

UWAGA

Daty te mogą się różnić nawet o kilka dni. Dlatego też wpłat lepiej dokonywać z odpowiednim wyprzedzeniem.

4. Eksperci wyjaśniają, że o wiele ważniejsza od wysokości odsetek jest tzw. rzeczywista stopa oprocentowania, wyliczana według ściśle określonego wzoru. Przy jej obliczaniu uwzględnia się wszystkie koszty, do których zapłaty będziemy zobowiązany. Mowa jest tutaj o:

* opłatach przygotowawczych;

* prowizjach za udzielenie kredytu;

* kosztach ubezpieczenia itp.

- Dopiero ta wartość pozwala ocenić kredyt. Dlatego też musi być umieszczana we wszystkich reklamach i przede wszystkim w umowie kredytowej. Niestety, najczęściej podawana jest drobnym drukiem - słyszymy w Federacji Konsumentów w Warszawie.

21 kwietnia II tura wyborów. Ciekawe pojedynki

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?